大旗财税

企业出海专家

利用香港空壳公司隐匿收入被罚,追缴罚金并追加滞纳金

大旗财税 2022年01月21日

图片来源:国家税务局深圳市税务局稽查局

以下是深圳市税务局稽查局最新一则税务行政处罚事项公告:

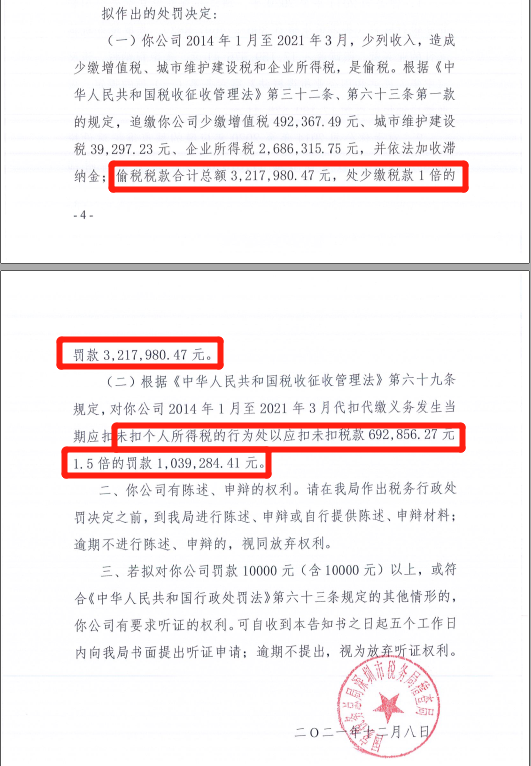

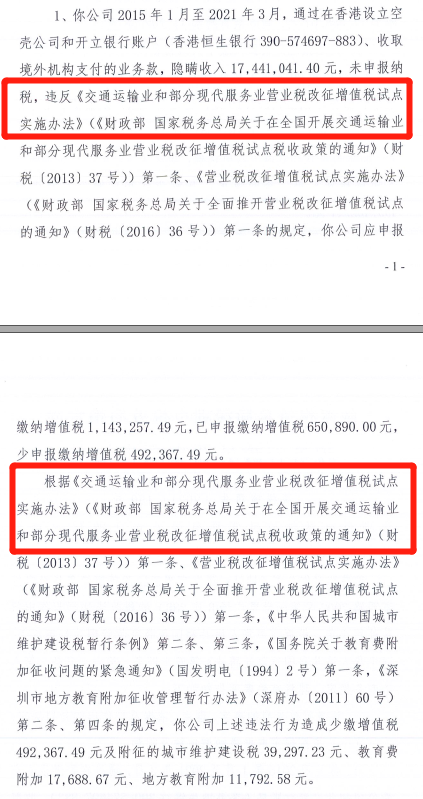

在2014年1月至2021年3月期间,深圳市维泰供应链管理有限公司通过在香港设立空壳公司(及开立的香港恒生银行账户),收取境外机构支付的物流款,隐瞒收入1744万元,造成少缴增值税、城市维护建设税和企业所得税,属于偷税行为。追缴少缴增值税、城市维护建设税、企业所得税321万,并依法加收滞纳金;同时处少缴税款1倍罚款。追缴个人所得税69万,并处以1.5倍罚款。

图片来源:国家税务局深圳市税务局稽查局

1、税务总局逐步稽查海外公司、资金账户

中国部署实施全球征税由来已久,也就是我们常常说的CRS---共同申报准则(Common Reporting Standard),又称“统一报告标准”。这是“国际经济合作与发展组织”推动国与国之间税务信息自动交换的准则。

自2018年,中国开始与参与CRS的其他国家和地区完成首次辖区间的信息交换。香港就是CRS的其中一个辖区。截止2021年,中国进行金融信息(包括海外机构账户、资产信息、个人信息)交换已经是第四个年头。显而易见,这次涉及中国税务居民(包括个人及企业)在其他辖区被查出数据并不意外。

前几年,我们可能觉得CRS就是个传说。那么,现在这个案例已经透露出海外公司、资金账户被查已经步入税务总局的日程。

2、为求减负隐匿收入是傻事

熟悉香港公司的朋友清楚,目前开设香港(及海外)公司及银行(及电子)账户,是需要提供境内关联公司、合同、股东/董事、地址等信息,作为必要的开设条件。本次案件中,显然税务局通过关联信息交换,追溯到该公司的境外收入。那为什么案件中,定义其为“隐匿收入”呢?

首先,案件提及,该深圳公司的关联香港公司收取境外机构支付的物流业务款。我们知道,香港公司一旦产生业务交易,银行账户产生资金流动,就必须提交申报给香港税局,提交审计报告。香港其实是可以做“在岸”或者“离岸”的业务模式。但如果是零申报,或者是做“离岸”但未在任何其他地方做实业务经营,风险是非常高。

同时,国内国际货运代理增值税是免税的,但不免企业所得税。国内内陆运输部分是不免增值税的,交通运输则是增值税税率是9%。

根据公告显示,该深圳公司并没有在国内缴纳该企业所得税及交通运输的增值税。尽管案例暂未看到香港的账户是如何申报,税务是如何处理的,但推测为香港公司有瑕疵的可能性非常大。

图片来源:国家税务局深圳市税务局稽查局

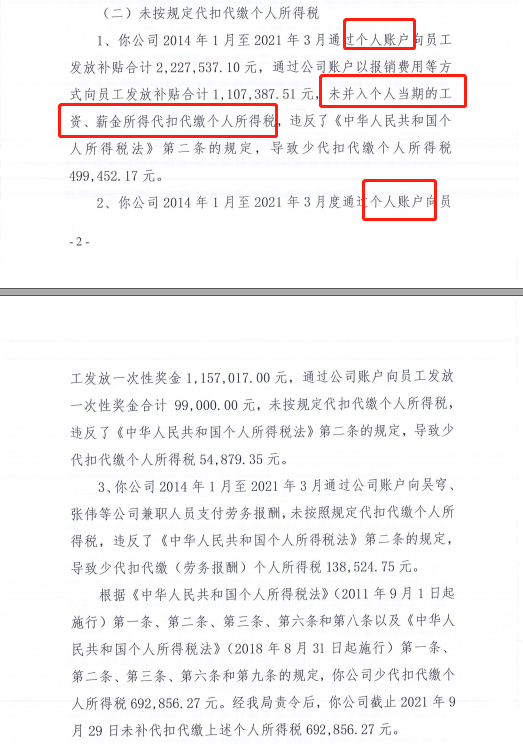

再者,该深圳公司更利用个人账户进行补贴、奖金的发放超337万元,却并没有进行个人所得税申报。我们都知道,通过个人账户进行大额交易只有一类账户,而交易金额只要触达监管红线,就会自动上报。为了偷逃税,暴力用个人账户进行交易,根本没法逃脱中国人民银行的监管。

图片来源:国家税务局深圳市税务局稽查局

大旗财税给企业以下建议:

1. 从宏观经济的层面来说,社会的发展也朝着高质量的发展上走。正如今年习大大提出的“共同富裕”概念,税收就是共同富裕的抓手,每个纳税人都应该履行纳税人义务,依法纳税,为社会作出自己的贡献。这也意味着,过去的那一套(隐瞒收入/私帐收款/内外帐套/不履行代扣代缴责任)等行为已经行不通,企业主们切忌因小失大。简单来说,金税四期下,企业的许多数据都变得公开,包括整体盈利、成本、银行信息及其他经营数据。这种情况下,如果企业家还想偷逃漏税,就等于在违法的边缘疯狂试探了。因此,合规已经收成为了必然的趋势;

2.业务尽量清晰拆分主体,避免税务认定上有争议,不同税率的业务可以做拆分在不同的主体;业务连贯性要保证上下游四流合一,不要出现前后矛盾,现在大数据系统下,透明度越来越高,到处不确认收入,到处不申报的做法已经不复存在,无论是境外还是境外,必须重视财税合规,一旦设立都必须尽到企业的纳税义务,依法纳税;

3. 充分学习并运用好各地的政策,综合筹划,但切莫过度滥用,造成严重后果;

预约成功!

尊敬的

专业顾问将尽快与您联系,请保持手机畅通。

备案号:粤ICP备13057709号-3

粤公网安备 44010402002140号

粤公网安备 44010402002140号

Copyright © 2009-2026 大旗财税 版权所有

备案号:粤ICP备13057709号-3

粤公网安备 44010402002140号

Copyright © 2009-2026 大旗财税 版权所有